금융의 디지털 탈바꿈(Digital Transformation)은 2020년에 새로운 국면으로 접어들었다. 지금까지는 새로운 시도를 하는 수준이었다. 큰 변화가 있었다. 신용정보법 개정으로 금융회사들이 데이터를 활용할 수 있는 길이 열리기 시작했다. 클라우드 도입의 걸림돌이었던 데이터 위치 문제는 이미 해결되었다. 디지털 담당 임원이 선임되었고 관련 조직이 구성되었다. 금융회사의 모바일 앱은 진화를 거듭하고 있다. 그리고 2019년 12월에는 오픈 뱅킹이 시작되었다.

2020년은 디지털 탈바꿈이 학습과 시도를 넘어서 비즈니스 성과를 실제로 보여주기 시작하는 해가 될 것이다. 디지털 수준의 차이가 비즈니스 성과의 차이로 나타나기 시작할 것이다. 2019년까지는 디지털 투자에 소홀한 금융회사들도 앞서가는 금융회사들과의 차이를 체감하지 못했다. 기술과 제도가 진일보된 2020년은 비로소 디지털 투자의 위력을 실감하는 사례들을 보게 될 것이다.

올해, 금융의 디지털 탈바꿈 화두 다섯 가지를 정리해 본다.

1. 플랫폼 비즈니스 경쟁력 강화

- 빅테크 기업과 대형 금융회사들의 자체 플랫폼 비즈니스 경쟁

- 블록체인 기반 신규 비즈니스 출범

올해는 빅테크 기업과 대형 은행들의 자체 플랫폼 내에서 거래될 디지털머니와 전자지갑 등 플랫폼 비즈니스의 경쟁이 본격화 될 전망이다.

플랫폼 비즈니스를 기반으로 출발한 빅테크 기업들은 이미 인공지능, 빅데이터, 클라우드 등을 활용할 수 있는 디지털 경쟁력을 갖추고 있으며, 전통적인 은행업에서는 상상도 하지 못했던 무료서비스 및 사용자 비용 부담 등의 플랫폼 비즈니스 모델을 수년간 운영하며 노하우를 쌓아왔다.

빅테크 기업의 가장 큰 경쟁력은 이미 은행 고객 수 이상 확보하고 있는 엄청난 사용자 네트워크다. 이에 대응하기 위하여 은행들은 통신, 유통 등 다양한 분야와 협업하여 새로운 비즈니스 경쟁력을 확보해야 하는데, 그 첫걸음이 플랫폼 비즈니스를 강화하는 것이다.

전세계 24억명의 사용자를 가진 페이스북은 올해 블록체인을 기반으로 한 디지털머니 ‘리브라’를 출시해 송금, 결제 등 금융거래 전반에 활용하겠다는 계획을 밝혔다. 세계적 금융회사인 JP모건도 기업간 송금 및 채권 거래에 사용할 디지털머니 발행을 예고했다.

카카오의 블록체인 플랫폼(클레이튼)에서 발행된 디지털머니는 금융거래를 비롯해 게임, 유통 등 다양한 서비스에서 현금처럼 사용할 수 있다. 네이버의 자회사 라인도 디지털머니를 주고 받을 수 있는 전자지갑(링크미)과 자체 코인(링크)을 출시했다.

이에 맞서 국내 은행들도 디지털머니 사업에 박차를 가하고 있다. KEB하나은행은 디지털머니(하나머니)를 통해 해외주식을 매입할 수 있는 서비스를 시행하고 있으며 국민은행과 신한은행, 우리은행도 블록체인을 기반으로 한 전자지갑과 디지털머니 사업을 준비 중이다.

![[표 1] 주요 은행 디지털머니 사업 추진 현황](/news/photo/202001/300048_1583_168.jpg)

2. 오픈뱅킹 서비스 차별화에 집중

- 금융 데이터 개방으로 핀테크 기업과 경쟁

- 은행의 핵심이 ‘계좌’ 중심에서 ‘서비스’로 진화

모든 혁신은 내부적으로 이루어진다고 여겨져 왔던 과거와 달리 오늘날의 금융회사들은 외부에서 혁신을 찾고 있다. 그 일례로 ‘오픈뱅킹’을 꼽을 수 있다. 오픈뱅킹 서비스의 핵심은 '금융 데이터의 개방'으로 인한 혁신적인 비즈니스 창출과 금융서비스 영역 확장이다.

2019년 12월 18일에 시작된 오픈뱅킹 서비스에는 16개 은행, 31개 핀테크 기업 등 47개 기관이 참여했다. 이후에도 핀테크 기업이 순차적으로 참여할 예정이다. 오픈뱅킹의 시작으로 기존 은행 간 경쟁에서 핀테크 업체 및 ICT기업과의 경쟁으로 확대됨과 동시에 오픈뱅킹을 기반으로 하는 플랫폼 확장 경쟁이 심화될 것으로 전망된다.

‘오픈뱅킹’ 환경에서 핀테크 기업들의 경우 사업 종류별로 다양한 혜택과 서비스 창출이 가능해질 전망이다. 기존에 송금서비스를 제공하던 토스와 카카오페이의 경우 수수료 비용 절감, 무료송금 건수 확대 등 소비자 혜택이 늘어날 전망이다. 하지만 금융 서비스를 위해 필수적으로 도입해야 하는 각종 보안 시스템과 인증 획득, 자금세탁방지(AML) 시스템 구축 등 초기 투자 비용이 증가한다는 제약 조건이 있다.

한편 은행들은 핀테크 기업과의 경쟁에서 밀릴경우 단순히 금융상품을 제공하는 역할로 전락할 수 있기 때문에 우대금리 상품 출시 또는 자산관리 서비스, 고객의 거래 및 행동 데이터 분석을 통한 상품 추천 등과 같은 자체 특화서비스와 함께 다양한 부가서비스 제공에 더욱 집중할 전망이다.

![[표 2] 핀테크 기업의 오픈뱅킹 활용 사례](/news/photo/202001/300048_1584_1635.jpg)

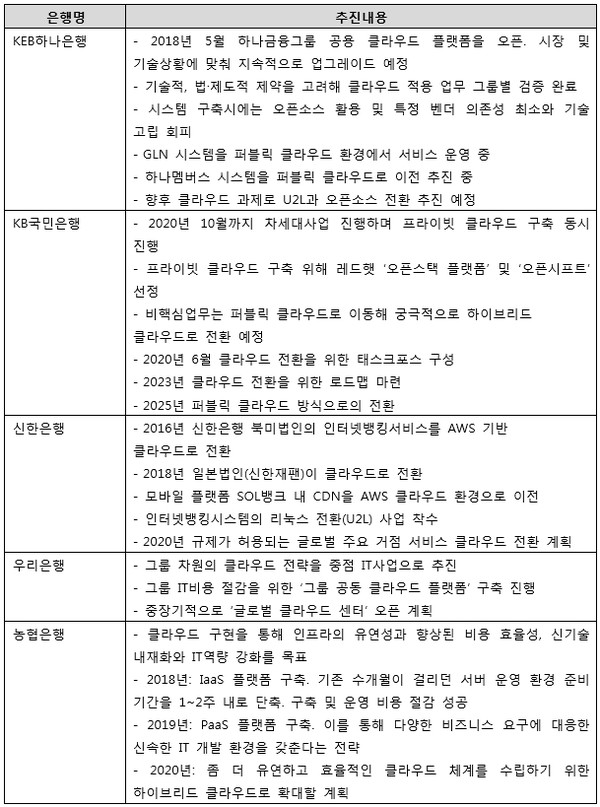

3. 클라우드 중심(Cloud - Driven) IT전략의 전환

- 금융지주 기반의 통합 클라우드 전략 구사

- 향후 2~3년내 클라우드 체계가 완성될 듯

- 궁극적으로 하이브리드 클라우드 체계가 대세

금융당국은 2019년 1월 전자금융감독규정 개정으로 금융회사가 AWS, IBM, MS, NBP와 같은 클라우드 전문업체들에게 자사의 IT를 클라우드 방식으로 운영할 수 있도록 규제를 해소하였고, 클라우드 활용을 보다 적극 지원하기 위해 ‘금융 물리적 망분리’에 대한 제도 개선을 예고한 상태다. 만약 ‘논리적 망분리’ 수준으로 제도가 바뀐다면 국내 금융권의 전산센터 운영전략은 급속하게 클라우드 중심으로 전환될 것으로 전망된다.

금융지주사들은 은행을 중심으로 그룹 차원의 통합 클라우드 전략을 추진중이며 향후 2~3년 내에 클라우드 체계가 완성될 예정이다. 계정계와 같은 핵심 업무는 온프레미스 환경으로 유지하고 그 외 비핵심업무는 퍼블릭 클라우드로 전환해 IT비용을 효율화하는 ‘하이브리드’ 방식의 클라우드 구축 전략이 실현되고 있다.

기존에 은행들은 비용대비 효율성 측면, 즉 IT비용절감의 측면에서 클라우드를 주로 고려했지만 이제는 시스템의 안정성과 신속한 서비스 지원, 보안 등 다양한 부문을 동시에 고려하기 시작했다.

* 2020년은 디지털 탈바꿈의 새로운 단계가 시작된다 [2부]’로 이어집니다.