투이컨설팅 최인규 사장

모든 산업 중에서 가장 변화가 더딘 분야를 꼽는다면 아마도 은행 산업일 것이다. 어느 나라에서나 은행은 국가의 기간산업이라는 명분아래 독점/배타적 지위를 누리고 있었고, 라이선스의 장벽으로 신규진입자를 엄격하게 제한하여 왔다. 그러나 2010년을 전후로 미국, 영국, 중국 등의 핀테크기업들이 경쟁적으로 은행의 고유 비즈니스 영역에 도전하게 되면서 한때 난공불락으로 보였던 은행산업도 핀테크와 디지털의 물결 속에서 큰 변화를 겪고 있는 중이다.

특히 핀테크 규제 개혁에 가장 열성을 보이고 있는 영국은 테크기업의 은행 비즈니스 진출을 독려하는 한편, 신규로 은행업 라이선스를 내주며 은행산업에 경쟁을 촉발시킨 바 있다. 우리나라에서도1992년 평화은행 인가 이후 실로 24년 만에 케이뱅크가 은행업 영위 본인가를 받게 되면서 본격적인 디지털뱅킹의 시대를 열게 되었는데 이런 류의 신생 은행을 통칭하여 ‘챌린저뱅크’라고 한다.

챌린저뱅크의 개념

챌린저뱅크(Challenger Bank)는 2010년 이후 영국에서 신규로 은행 라이선스를 취득하여 ‘Big Five(Barclays, HSBC, Lloyds, RBS, Santander UK)’로 대표되는 기존 ‘High Street’ 대형은행들과 경쟁을 하는 소규모 신생 은행을 지칭하는 용어였다.

“A relatively small retail bank set up with the intention of competing for business with large, long-established national banks” (Oxford Dictionaries)

그러나 최근에는 국가에 상관없이 기존의 메이저 은행과는 차별화된 채널 운용, 소비자의 라이프 스타일에 밀착된 모바일 퍼스트(혹은 Mobile Only) 전략 구사, 디지털 고객경험 제공 등을 통해 주로 밀레니얼 세대를 대상으로 관계형 금융에 집중하는 소규모 은행을 말한다.

챌린저뱅크의 등장

2008년 글로벌 금융위기를 겪은 미국, 영국을 비롯한 주요 국가의 금융당국은 기존 대형 은행 중심의 독점적 체제가 금융시장에 오히려 해를 끼칠 수 있다는 사실에 주목했다. 이에 대한 해결책으로 금융시장에 더 많은 경쟁을 유도하기 위한 범국가적인 핀테크 산업을 육성/지원하기 시작했다. 이러한 움직임의 가장 중심에 있던 영국에서는 2010년에서 2015년 사이에 8개의 신규 은행 면허를 발급하였다. 인가 신청 중인 은행까지 합하면 영국에만 거의 30개에 달하는 챌린저뱅크가 출범을 준비하고 있다. 특히 영국은 2013년 은행의 최소 자본금 요건을 100만 파운드로 대폭 완화시킴으로써 챌린저뱅크의 탄생을 더욱 촉진시켰다.

영국만큼은 아니지만 독일과 프랑스 등에서도 최근 챌린저뱅크들이 활발히 영업을 벌이고 있다.

2010년에 설립된 영국 메트로뱅크(Metro bank)가 최초의 챌린저뱅크로 생각되나, 챌린저 뱅크 정의 기준에 따라, 누가 최초 인가에 대한 의견은 갈릴 수 있다.

챌린저뱅크의 특징

챌린저뱅크는 기존의 대형은행과는 달리 아래와 같은 전략을 적극적으로 구사한다

(1) 주로 밀레니얼 세대를 겨냥한 Mobile First 혹은 Mobile Only 전략

(2) 기존 은행과는 차별화된 디지털 경험(Digital eXperience) 제공

(3) 저렴한 수수료(예컨대 P2P를 활용한 해외송금수수료 면제)

(4) 고객의 자산운용/관리의 투명성 제고(Not Black box anymore)

(5) Real-time Balance Information 제공

(6) 개인소비성향 분석 및 어드바이스 기능 제공(Deep dive spending data활용)

(7) 다양한 Biometrics security 활용

(8) Open API Integration 전략

(9) AI, Data Analytics 활용 극대화

챌린저뱅크의 비즈니스 모델 유형

첼린저뱅크는 비즈니스 모델과 운영방식 등에 따라 여러 가지 유형으로 구분될 수 있는데 발표하는 주체마다 분류기준이 다소 다르다.

역사가 오래된 대형은행이 아니면 모두 챌린저뱅크라고 하기도 하고, (1) Larger (설립된 지 오래된) (2) Smaller (최근 10년 이내 신설) (3)Large Retailers(대형 소매업체가 운영) (4)Digitally Focused 등으로 주체 성격 별로 분류하는 경우도 있다.

챌린저뱅크 중에서 특히 디지털 플랫폼을 서비스하는 Simple, Moven 등을 별도로 Neo banks라고 부르는 경우도 많다.

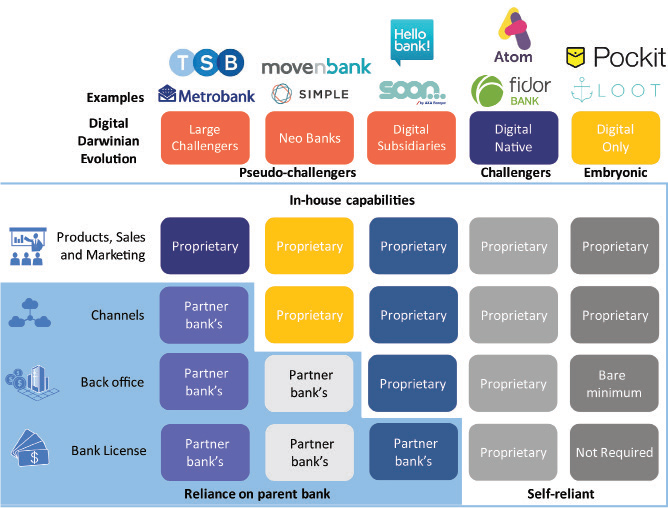

burnmark 보고서는 채널과 백오피스 운영방식, 그리고 은행 라이선스 유무를 기준으로 다음과 같이 챌린저뱅크를 구분하기도 하는데 비교적 합리적이다.

(1) Embryonic Challengers: 모바일 앱 만을 통해 기존 은행과 제휴하는 핀테크 기업

(2) Real Challengers: 최근 5년내 은행업 신규 면허를 취득한 신설 디지털 은행

(3) Pseudo Challengers: 기존 은행의 디지털 파트너, 물리적 점포 다수 보유한 대형 챌린저뱅크, 디지털 자회사를 보유한 챌린저뱅크

[자료: burnmark report 2016]

다음 회에서는 각국의 주요 챌린저뱅크에 대해서 살펴보기로 한다.

<계속>

※위 내용은 '투이톡' 앱을 통해서도 확인하실 수 있습니다. http://itunes.apple.com/us/app/tu-i-tokeu/id1171671108?l=ko&ls=1&mt=8

투이톡 설치(구글 플레이 스토어, 애플 앱스토어)

https://play.google.com/store/apps/details?id=com.consulting2e.academy