각국의 중앙은행들이 암호화폐에 대해서 하는 이야기들

What central banks say about cryptocurrencies

BusinessMirror, 2018년 1월 30일

비트코인이 탄생한 지 9년이 되었다.

중앙은행들은 디지털 통화의 좋은 점과 나쁜 점을 주시하고 있다.

▶ 미국: 프라이버시가 걱정이다

▶ 유럽: 또 하나의 튤립이다

▶ 중국: 단속해야 한다

▶ 일본: 필요없다

▶ 독일: 투자자들은 주의해야 한다

▶ 영국: 잠재적인 혁명이다

▶ 프랑스: 어두운 면이 문제이다

▶ 인디아: 허용하지 않고 있다

▶ 싱가포르: 공식적으로 경고하고 있다

▶ 브라질: 혁신을 지원한다

▶ 캐나다: 자산과 유사하다

▶ 대한민국: 범죄 수단이 될 수 있다

▶ 러시아: 다단계 모델이다

▶ 호주: 투기광들이 문제다

▶ 터키: 중요한 요소이다

▶ 네덜란드: 소유해도 좋다

▶ 스칸디나비아: 연구 대상이다

▶ 뉴질랜드: 너무 불안하다

▶ 모로코: 법을 위반하고 있다

▶ 국제청산은행” 무시할 수 없다

정부는 암호화페가 “또 다른 스위스 은행 계좌”가 되지 않을까 우려하고 있다

Governments worry that cryptocurrencies could be the ‘Next Swiss Bank Account”

The Bloomberg App, 2018년 1월 29일

Nordea 은행은 직원들의 비트코인 소유를 금지

Nordea bank forbids workers from owning Bitcoin

Coinsquare, 2018년 1월 29일

은행들이 추진하는 블록체인 프로젝트들이 금융서비스산업을 탈바꿈시키고 있다

Bank-based blockchain projects are going to transform the financial service industry

CRUNCH network, 2018년 1월 29일

은행들의 상호 거래는 청산(settlement) 과정을 거친다. 청산 과정은 시간이 오래 걸리고, 상대방 위험에 노출된다. 올리버와이만의 조사에 의하면 연간 청산 비용은 650억에서 8백억 달러에 이른다고 한다. 블록체인 프로젝트는 청산에 소요되는 시간을 줄이는 것을 목표로 한다. 또는, 글로벌 통화 거래, 자산 매매거래 등에도 적용될 수 있다.

▶ IBM의 하이퍼레저 (Hyperledger Fabric)

국제간 지불업무에 적용된다. Deutsche Bank, HSBC, KBC, Natixis, Rabobank, Societe Generale, Unicredit 등이 주도하고 IBM이 지원한다. IBM 클라우드에서 IBM 플랫폼으로 작동된다. 2017년 10월에 블록체인 스타트업인 Stellar와 제휴했으며 확장성이 장점이다.

▶ The Utility settlement coin

세계 최대 은행들인 Barclays, CIBC, Credit Suisse, HSBC, MUFG, State Street 등의 6개사는 UBS와 Clearmatics의 주도하는 Utility Settlement Coin를 지원할 것이라고 발표했다. BNY Mellon, Deutsche Bank, Santander 등은 이미 지원을 약속한 바 있다. UTC는 특별히 전통 은행의 블록 체인 기술 사용을 지원한다. 또한 UTC는 UTC가 중앙 은행의 현금으로 뒷받침되어 채무 불이행 문제를 해결함으로써 채무 불이행 및 신용 위험을 방지한다.

▶ R3

2015년 9월 15일에 컨소시엄 시작되었으며 현재는 70여 금융회사들이 가입된 상태이다. Temasek, SBI Group, Bank of America Merrill Lynch, Intel 등과 Wells Fargo, ING. 등이 참여한다. 2016년엔 하나은행 가입했음 2017년엔 농협이 가입했다. 2016년에 Goldman Sachs, Santander and Morgan Stanley 탈퇴했으며 2017년에 JPMorgan Chase 탈퇴했다. 2017년에 아마존웹서비스와 제휴했다. R3의 주요 프로젝트 중 하나는 Corda 플랫폼 개발로 금융 기관이 자체 원장 기반 응용 프로그램 및 서비스를 구축하기 위한 솔루션이다.

일본의 브로커리지 증권사들 블록체인 컨소시엄 구성

Japan’s brokerages joining to adopt blockchain

NIKKEI Asian Review, 2018년 1월 30일

일본의 브로커리지 증권사들은 블록체인 적용과 혁신 기술 도입을 위한 컨소시엄을 출범했다. 효율성을 높이고 고객들에게 보다 편리한 서비스를 제공하는 것이 목표이다. 컨소시엄에는 SBI증권, 라쿠텐증권, 노무라증권, 다이와증권 등 18개 회사가 참여했다. SBI홀딩스와 SBI리플아시아가 컨소시엄을 주도한다. 한 달에 1,2회 정도 실무회의를 가질 계획이다. 고객 계좌 로그인에 생체 인증 적용, 트레이딩에 인공지능 지원 등이 주요 과제이다.

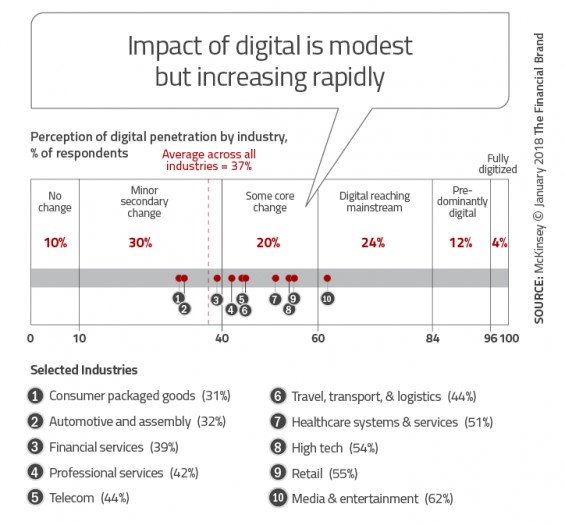

은행 산업은 디지털 파괴의 영향을 심각하게 과소평가하고 있다

The banking industry sorely underestimating the impact of digital disruption

The Financial Brand, 2018년 1월 28일

스마트폰과 디지털기술만큼 소비자에게 영향을 미치는 것은 없다. 디지털 기술의 영향은 아직 완전하게 실현된 것은 아니다. 은행들과 신용조합들은 과거의 뱅킹 모델을 아직도 선호한다. 이는 곧 성장과 수익에 부정적 영향을 미칠 것이다. 디지털 혁명의 가장 극적인 변화는 권력이 고객으로 이동한 것이다. 고객은 조사할 수 있고, 분석할 수 있으며, 추천을 찾아 보고 구매하고, 상호작용하면서 관계를 늘리거나 줄이는 것을 스스로 할 수 있다. 매킨지의 조사에 의하면 대부분의 산업에서 디지털파괴의 영향을 과소평가하고 있다. 금융산업은 10개의 조사 대상 산업 중에서 세번째로 낮게 평가하고 있다.

<자료원: The Financial Brand>

디 에셋 디지털어워드 수상 은행들의 디지털 오퍼링

The Asset Digital Awards highlights growth of banks’ digital offerings

The Asset, 2018년 1월 30일

잘 이어지는 사용자 경험을 제공한 은행들이 ‘The Asset Triple A Digital Awards 2017’의 수상 은행들이다.

▶ Citibank는 디지털 온보딩(onboarding)에 성공적이었다. ‘Soft token system’을 출시했다. 싱가포르 고객에게는 페이스북 메신저 챗봇 서비스를 제공했다. Honestbee와 제휴하여 API 기능을 구현했다. 파트너들의 플랫폼에 신용 지불 기능을 내재화할 수 있도록 했다. 인도에서는 Citigold 고객들을 위한 안전한 채널인 HELLO 커뮤니케이션 플랫폼을 출시했다.

▶ 필리핀의 Unionbank는 모바일뱅킹시스템에 로그인하는 기능을 개발하기 위해서 안면인식 시스템에 투자했다. 또한 2017년에 필리핀 최초로 페이스북 메신저 챗봇을 출시했다.

▶ 태국의 Siam Commercial Bank는 모바일애플리케이션인 SCB Easy 기능을 혁신했다. 익스프레스카드로 공공 요금 청구서 지불을 간단하게 수행할 수 있다. 카드가 없이 ATM으로 현금을 인출할 수 있는 앱도 개발했다.

▶ 인디아의 Axis은행은 신용카드 위험 모니터링 시스템을 재구축하여, 의심되는 거래에 대해 고객에게 통지하고, 확인을 받는 업무를 완전 자동화했다.

▶ 말레이시아의 Hong Leong bank는 셀프서비스를 위한 태블릿을 지점에 배포하여 사용자 경험을 높였다.

▶ 싱가포르의 Standard Chartered는 스타트업 soCash와 협업하여, 고객들이 가맹점에서 현금을 인출할 수 있는 옵션을 제공했다.

▶ 대만의 E.Sun Bank는 아마존 웹서비스를 이용해서 잠재 고객 기회 정보를 공유하는 속도를 높였다.

▶ 인도네시아의 금융기술회사인 Investree는 중소기업을 위한 P2P여신을 인도네시아 최초로 서비스하고 있다. 중소기업 여신 시장은 8백억달로로 추정된다.

미국은행들은 디지털 지불 결제서비스에 수백만달러를 쓰고 있다

US banks spending millions on digital payment service

The Daily Star, 2018년 1월 30일

미국의 대형 은행들은 Zelle를 홍보하기 위해 수백만 달러를 사용하고 있다. 스포츠 경기와 오락 쇼에 광고를 내거나 유튜브 캠페인 등을 통해 홍보되고 있다. 고객들을 비용이 많이 드는 수표나 지점 이용에서 디지털 채널로 이동시키고 페이팔이 만든 Venmo로부터 이익을 가져오기 위해서이다. Venmo는 2009년에 출범했고, 입소문으로 밀레니얼들에게 인기를 얻었다. Zelle는 금액으로는 Venmo의 두배 이상을 처리하고 있지만, 아직 인지도는 떨어진다. Zelle의 가입자는 지금까지 9천5백만 명이다. 2017년에 Zelle는 2억 4천 7백만 건의 거래를 처리했다. 금액으로는 750억 달러에 이른다. 페이팔은 지난 12개월 동안 300억달러를 취급했다. 패이팔은 광고를 할 계획이 없다. 페이팔은 가맹점들에게 유용한 마케팅툴이라는 점을 소셜미디어를 통해서 알릴 계획이다.