투이컨설팅 최인규 사장

2018년에 이어 2019년에도 은행 CEO들의 신년사 핵심 키워드는 ‘디지털’이다. 거의 모든 은행들이 디지털 인재 양성과 디지털 기술 역량 강화에 총력을 기울이며 디지털 뱅킹을 업그레이드하기 위한 다양한 프로젝트를 의욕적으로 가동 중이다. 그런데 디지털은 결국 고객 손안의 스마트폰으로 구현된다는 점에서 그 어느 때보다 모바일뱅킹 앱에 대한 관심이 높아지고 있는 것이 현실이다.

모바일뱅킹 관련 두 가지 상반된(?) 서베이

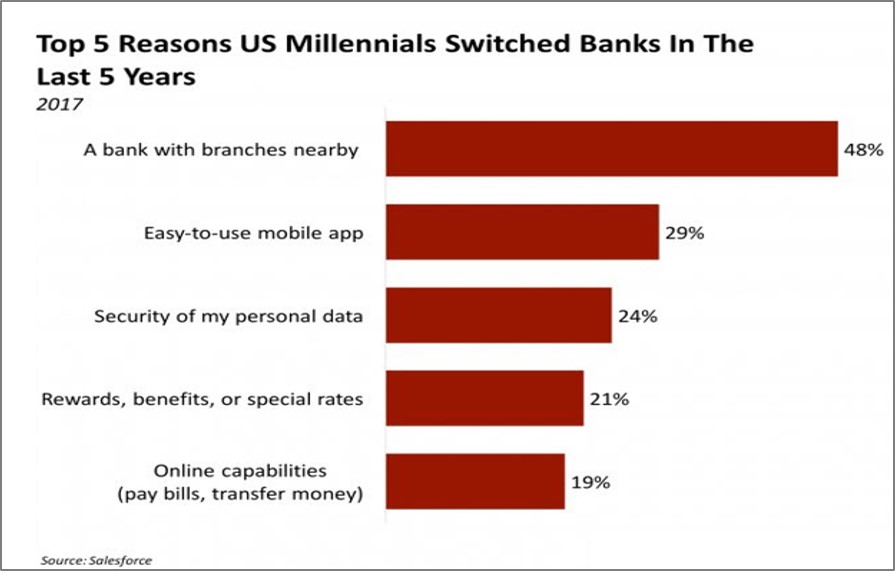

[표 1] 미국 밀레니얼의 주거래은행 변경 사유 (출처: BI Intelligence, 2017)

2017년 세일즈포스가 조사한 바에 따르면[표 1] 최근 5년 내 주거래은행을 변경한 미국 밀레니얼의 경우 가장 중요한 변경 사유는 점포의 근접성이었다(응답자의 48%). 약국, 편의점만큼이나 찾기 쉬운 것이 은행 점포(자동화 코너 포함)인 우리나라의 입장에서는 오히려 그 다음 순위 항목이 주목된다. 2위로 지적된 변경 사유는 놀랍게도 ‘뱅킹 앱의 사용 편의성’이었다(29%). 보안이나(24%), 금리 등 금전적 혜택(21%)에 비해 모바일 앱이 더 중요하다는 조사 결과는 우리에게 다소 신선한 충격으로 다가온다. 우리나라의 경우 점포 근접성과 함께 예금금리, 대출 한도/이자율 등이 은행을 선택하는 가장 중요한 요소라는 조사결과가 많기 때문이다.

여기서 또 한 가지 흥미로운 조사자료를 살펴보기로 하자.

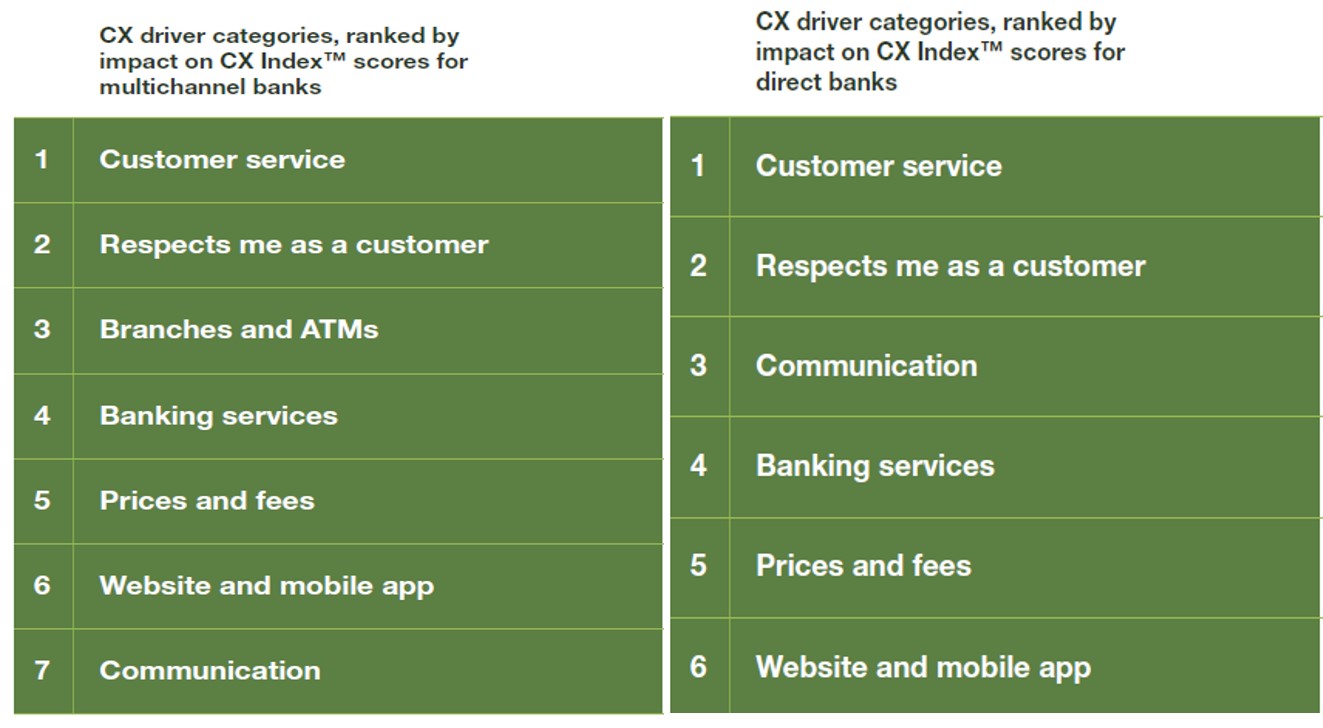

[표 2] 미국 멀티채널은행과 다이렉트은행의 CX스코어 영향 요인 분석 (출처: Forrester Research, 2018)

미국의 포레스터 리서치는 고객경험(CX) 관련 분야에서 다양한 리서치를 수행하는 저명한 회사이다. 포레스터는 매년 미국 은행의 CX Index 스코어를 발표하는데, [표 2]에서 소개한 자료는 2018년에 조사된 미국 멀티채널은행(다점포은행)과 다이렉트은행(무점포 인터넷전문은행)의 CX Index 스코어에 영향을 미친 주요 요인에 대한 설문 결과이다.

여기서 발견할 수 있는 재미있는 사실은 [표 1]에서 두 번째 중요한 요인으로 지목된 모바일뱅킹 앱이 포레스터 조사에서는 거의 최하위 항목으로 거명되었다는 것이다. 과연 그 이유는 무엇일까? 여러 가지 추론이 가능하겠지만 모바일뱅킹 앱 및 웹사이트가 고객경험 향상에 워낙 중요한 요소이다 보니 대부분 은행들이 최근 몇 년간 소비자 친화적인 방향으로 대폭 업그레이드한 결과 이제는 은행간 차별성이 그다지 크지 않기 때문이라고 포레스터는 설명하고 있다. 결국 위에서 인용한 두 조사는 상반된 결과라기 보다는 모바일뱅킹 앱의 중요성을 강조하는 서로 다른 표현이라고 볼 수 있다.

국내 은행 모바일뱅킹 현황

한국은행 통계에 따르면 2018년 2분기 기준 국내은행 모바일뱅킹 가입 고객은 9997만명이고, 모바일뱅킹 일평균 서비스 이용건수가 무려 7348만건에 달하는 등, 모바일뱅킹은 바야흐로 은행의 핵심 영업채널로 부상하고 있다. 이런 와중에 2017년 7월 27일 출범한 카카오뱅크가 선보인 직관적이고 간편한 모바일뱅킹 앱은 금융소비자로부터 큰 호응을 받았고 비교적 짧은 기간에 많은 고객을 확보할 수 있는 원동력이 되었다. 이에 자극을 받은 시중은행들은 기존 모바일뱅킹 앱을 개선하거나 아예 새로운 모바일 앱 개발에 박차를 가했다.

2018년 2월 신한은행이 통합 모바일 앱 ‘쏠(SOL)’을 출시한데 이어 KB국민은행, KEB하나은행 등이 보다 고객지향적으로 기존 모바일뱅킹 앱을 대폭 개편한 바 있다. 또한 NH농협은행은 2018년 12월, 기존 스마트뱅킹 앱을 비롯한 5개 금융 앱을 통합하여 고객편의를 대폭 강화시킨 ‘NH스마트뱅킹 one up’을 출시하였다. 개선된 은행 앱의 공통적인 특성은, 단순하고 직관적인 UI/UX를 통한 고객 접근성 강화, 챗봇이나 키보드 뱅킹 등 새로운 편의 기능 제공, 공인인증서 없는 간편 이체, 계열 금융사 업무 연계, 생활금융플랫폼 콘텐츠 확대, 고객 성향에 따라 자유롭게 변경 가능한 메뉴 화면 구성 등을 들 수 있다.

이러한 은행들의 꾸준한 개선노력에도 불구하고 모바일뱅킹 앱에 대한 소비자 만족도는 아직 낮은 수준이라는 것이 중론이다. 구글 플레이스토어나 애플스토어 소비자 평점이 대부분 4.5점을 넘는 미국 대형은행 모바일 앱과는 달리 우리나라 시중은행 앱은 아래 [표 3]에서 보듯이 3점대가 대부분인 것이 이를 간접적으로 증명하고 있다.

[표 3] 국내 주요 시중은행 모바일뱅킹 앱 소비자 평점 (출처: 구글 플레이스토어, 2018.12)

본 칼럼은 '모바일뱅킹, 뛰는 은행 위에 나는 핀테크(下)'로 이어집니다.