핀테크 Fin Tech

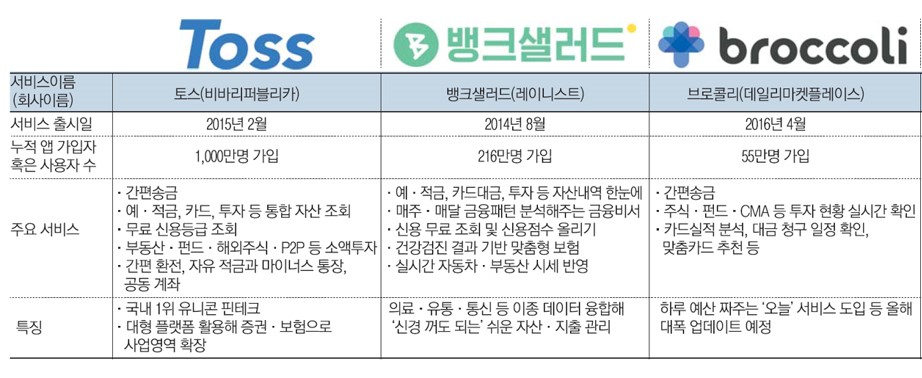

[표 1] 국내 핀테크 업체 비교 / 자료원: 매일경제에서 일부 발췌

2012년 무렵에 핀테크라는 용어가 사용되기 시작했다. P2P 렌딩, 크라우드펀딩, 온라인 자산관리 등의 핀테크 기업들이 등장하기 시작했다. 혁신적인 금융서비스를 통해 기존 금융회사들의 아성을 잠식할 것으로 기대되기도 했다. 핀테크 기업 중에서는 이용 고객수 1천만 명을 돌파한 기업도 등장했다. 예상과는 달리 핀테크 기업들은 기존 금융회사를 위협하는 수준에 이르지 못했다. 도리어, 기존 금융회사들이 취약한 부분을 보완하거나 협업하는 관계로 발전하고 있다. 핀테크 기업들이 금융산업의 지형을 바꾸는 정도로 성장하지 못하는 이유는 다음과 같다.

▶ 금융산업은 기본적으로 컴플라이언스 산업이다. 금융 정책과 제도의 틀 안에서 상품과 서비스를 준비해야 한다. 혁신적인 서비스를 출시하기가 쉽지 않다. 또한 금융당국이 요구하는 수준의 내부통제 인프라를 갖추는 것도 쉽지 않다.

▶ 고객의 절대 규모를 확보하기가 어렵다. 금융 시장은 이미 포화되어 있고, 금융 고객은 특별한 이유가 없으면 주거래 금융회사를 바꾸려고 하지 않는다. 사용자가 되었다고 하더라도 해당 서비스만 이용하는 경우이기 때문에 수익창출 효과로 이어지기 어렵다.

▶ 기존 금융회사들이 이미 충분한 서비스를 제공하고 있다. 따라서 차별적인 서비스를 만들기 위해서는 기존 금융회사보다 더 편리하고 더 싸게 제공할 수 있어야 한다. 이는 필연적으로 바람직한 수준의 수익성을 보장하지 못한다.

빅테크 Big Tech

[표 2] 네이버(라인), 카카오 글로벌 금융 플랫폼 연혁 / 자료원: 서울경제

테크놀러지 기업 중에서 상당한 규모를 이룬 기업을 빅테크라고 부른다. 대부분의 빅테크는 플랫폼 비즈니스 모델이다. 빅테크가 자신이 제공하는 서비스 프로세스를 보다 강화하기 위해서 금융서비스를 제공한다. 이런 경우를 테크핀(Tech Fin)이라고 부르기도 한다. 비교적 금융산업이 뒤늦게 발달한 중국에서는 빅테크가 금융산업에서도 중요한 자리를 차지하고 있다.

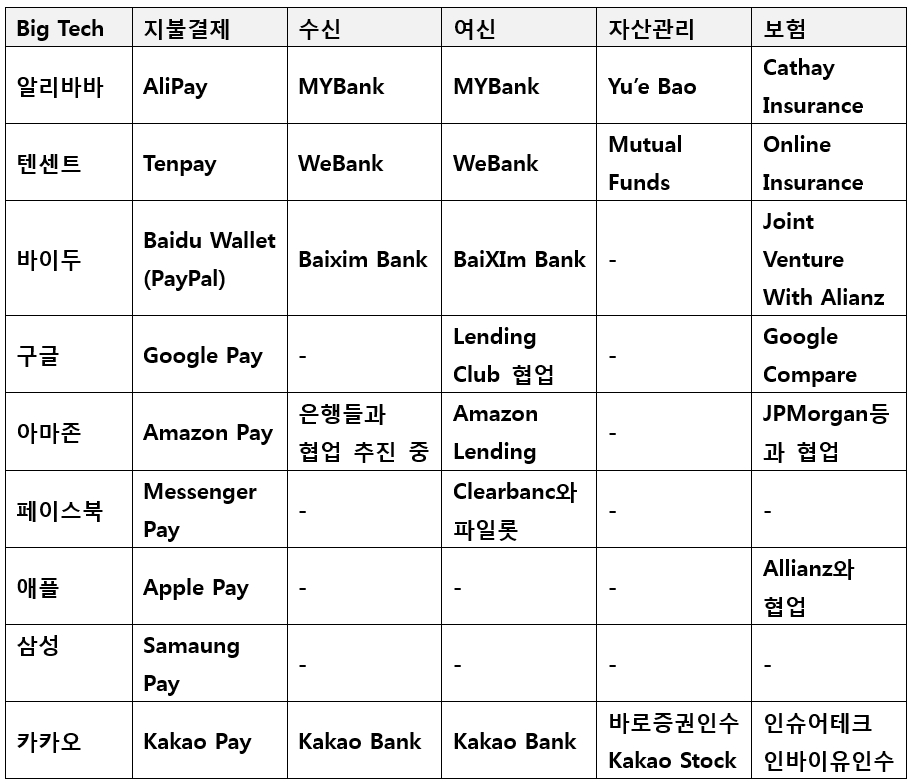

예를 들면 알리페이와 텐페이는 중국 지급결제 시장의 94%를 차지하고 있다. 알리바바가 운영하는 위어바오는 세계에서 자산규모가 가장 큰 MMF이다. 또한 알리바바와 텐센트는 인터넷은행을 통해 수신과 여신 서비스도 제공하고 있다. 반면에 미국 등의 빅테크는 주로 지급결제 분야에만 진출한 상태이다.

핀테크와 달리 빅테크는 기존 금융산업의 가치사슬을 무너뜨릴 수도 있다. 금융산업은 국가 차원에서 경제의 안정성을 뒷받침햐여야 한다는 이유로 보호를 받아온 것이 사실이다. 그 결과 다른 산업과 비교하여 마케팅 개념이 부족하였다. 또한 기술은 대부분 아웃소싱으로 해결함으로써 자체적으로 테크놀러지 역량도 갖추지 못한 상태이다. 이런 상태에서 금융회사들과 빅테크들이 경쟁한다면, 빅테크가 유리할 수 있기 때문이다.

[표 3] 빅테크의 금융진출 비교 / 자료원: Forbes 자료 일부 보완

▶ 디지털 기술이 뛰어나다. 빅테크는 테크놀러지 기업이다. 인공지능, 빅데이터, 클라우드 등 디지털 기술이 뛰어난 인재를 갖추고 있다. 또한 기술이 서비스를 창조하는 문화와 프로세스가 이미 작동되고 있다.

▶ 플랫폼 비즈니스 모델에 익숙하다. 플랫폼 비즈니스 모델은 사용자가 돈을 지불하지 않아도 된다. 또한 일정한 수준의 고객을 확보하기 위해서는 고객의 비용을 부담해주기도 한다. 빅테크 기업은 이러한 방식의 비즈니스에 익숙해 있다.

▶ 충분한 사용자 네트워크를 확보하고 있다. 시장을 빠른 시간 내에 장악하기 위해서는 고객 네트워크를 확보하고 있는 것이 중요하다. 빅테크 기업들은 금융회사들 이상의 고객수를 확보하고 있다. 게다가 디지털 네이티브 고객은 금융회사보다 빅테크를 선호한다.

빅테크의 금융산업 참여 방지법안 (Keep Big Tech out of Finance ACT)

페이스북이 자체 암호화폐 리브라 프로젝트 공개는 큰 반향을 불러일으키고 있다. 미국 하원은 빅테크 기업이 금융산업 밖에 머무르도록 하는 법률안 초안을 토의하기 시작했다. 법안에서 정하는 빅테크의 기준은 연간 매출 250억달러를 넘는 기업이다. 법령을 어길 경우 하루 1백만 달러의 벌금을 내야한다. 법안 내용은 제목과 달리 금융산업이라기 보다는 암호화폐 사업을 금지하기 위한 목적으로 보인다. 법안 내용은 교환, 계좌, 가치 저장 등의 기능을 하는 디지털 자산을 만들거나, 유지하거나, 운영하는 것을 금지하고 있다.

“A large platform utility may not establish, maintain, or operate a digital asset that is intended to be widely used as a medium of exchange, a unit of account, store of value, or any other similar function, as defined by the Board of Governors of the Federal Reserve System”

주목할 것은 국제결제은행(BIS)과 금융안정위원회(FSB)등의 금융산업 관련 단체들이 빅테크의 금융산업 진출이 금융산업에 어떤 영향을 주는 지 모니터링하고 있으며, 의견을 내기 시작했다는 점이다. 기본적인 생각은 페이스북이나 다른 어떤 기업도 은행이 되고 싶다면 기존 은행 관련 법규 내에서 면허를 획득하고 서비스를 시작하면 된다는 것이다.

빅테크가 금융산업에 진출하여 금융고객의 마음을 사로잡는 것은 그다지 어려운 일이 아니라는 점은 이미 충분히 입증되었다. 카카오뱅크는 설립 3년 정도 지나서 1천만 고객을 돌파했다. 2018년도의 경우 비대면으로 계좌를 개설한 고객은 카카오뱅크가 기존의 모든 은행들보다 압도적으로 높인 실적을 올렸다. 기존 금융회사 입장에서 핀테크와 경쟁은 쉬운 게임이었다. 하지만 빅테크와 경쟁에서는 수세에 몰릴 가능성이 있다. 우리나라의 카카오는 올해 말이 되면 은행, 증권, 보험을 아우르는 종합 서비스를 할 수 있게 된다. 금융회사들의 기민한 탈바꿈이 필요한 시점이다.

- 끝 -